化工龙头万华化学2026年投资价值分析展望

万华化学(600309.SH)作为全球MDI绝对龙头,当前股价正处于行业景气周期底部与估值修复的历史性交汇点。短期盈利虽受周期压制,导致当前PE被动抬升(“周期底部的假贵”),但公司内在价值被低估。 核心驱动力包括:MDI供需格局改善、全球巨头集体涨价、以及新材料等“第二增长曲线”逐步兑现。公司资本开支高峰已过,未来自由现金流有望进入收获期。我们判断MDI行业已触底反转,新一轮上行周期开启。 万华化学凭借全球领先的市占率和成本优势,长期竞争优势稳固。报告给予“买入”评级,基准目标价104元(2026E,PE 20x),乐观情景下可达130元(PE 25x),具备显著上涨空间。主要风险包括景气复苏不及预期和竞争加剧。

万华化学(600309.SH)深度价值分析报告

发布日期: 2026年3月5日

分析师: Aurora极光展望

股票代码: 600309.SH

当前股价: 88.5元(截至2026年3月5日)

当前总市值: 约2,785亿元

核心观点: 万华化学作为全球MDI绝对龙头,其股价正处于行业景气周期底部与估值修复的历史性交汇点。短期盈利虽受周期压制,但供需格局改善、巨头集体涨价、第二增长曲线逐步兑现,三重逻辑共振,构成强劲的中长期上行驱动力。当前市值提供了充足的安全边际,我们给予基准目标价104元(2026E,PE 20x),乐观情景下目标价可达130元(PE 25x),建议积极关注。

一、公司概况与核心财务指标

万华化学集团股份有限公司(600309.SH)是全球最大的MDI(二苯基甲烷二异氰酸酯)生产商,同时是全球最大的TDI(甲苯二异氰酸酯)生产商之一,主营业务涵盖聚氨酯系列、石化系列及新材料系列三大板块。公司以烟台为总部,在宁波、福建、匈牙利等地布局大型一体化生产基地,形成了从原料到下游的完整产业链。

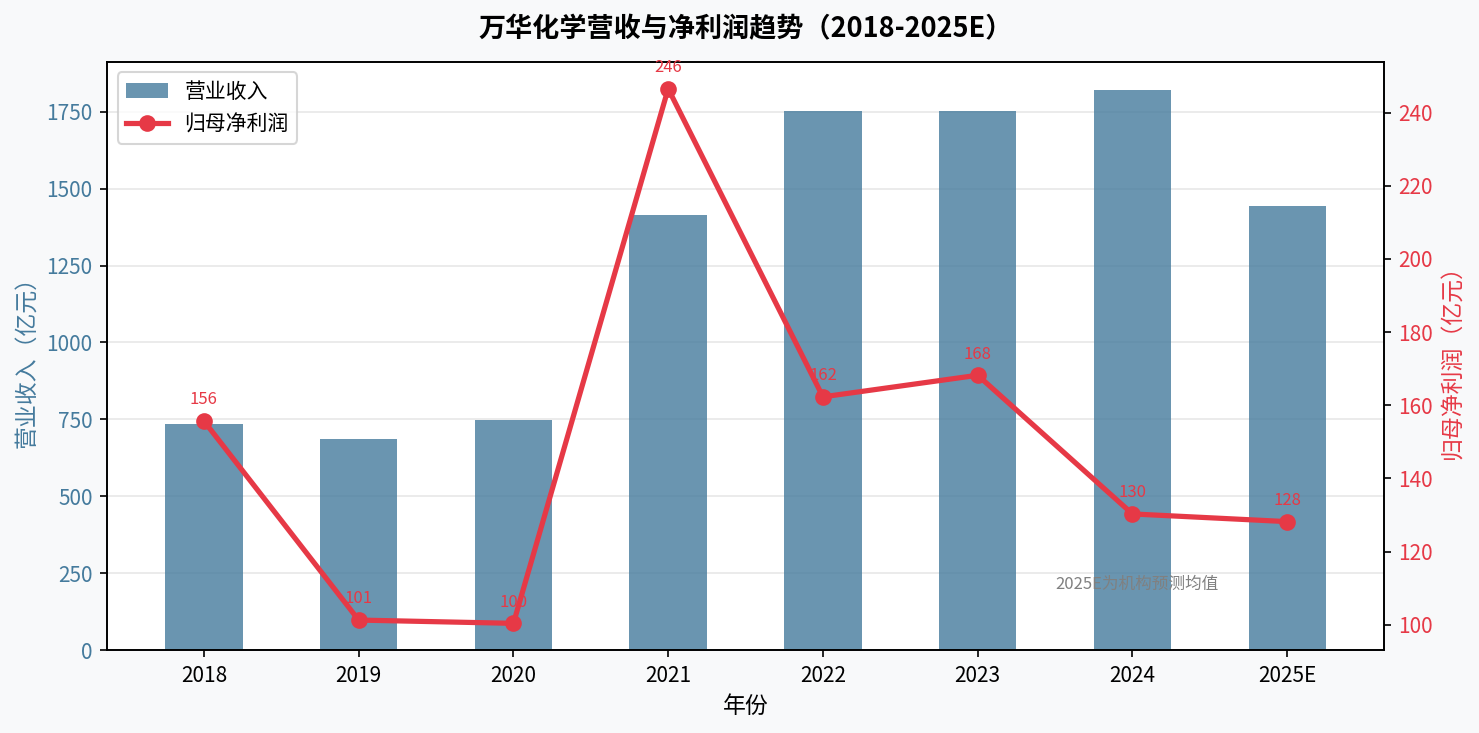

下表汇总了公司近年来的核心财务数据,为后续分析提供数据基础:

| 财务指标 | 2021A | 2022A | 2023A | 2024A | 2025E | 2026E | 2027E |

|---|---|---|---|---|---|---|---|

| 营业收入(亿元) | 1,413.7 | 1,752.9 | 1,753.6 | 1,820.7 | ~1,442 | — | — |

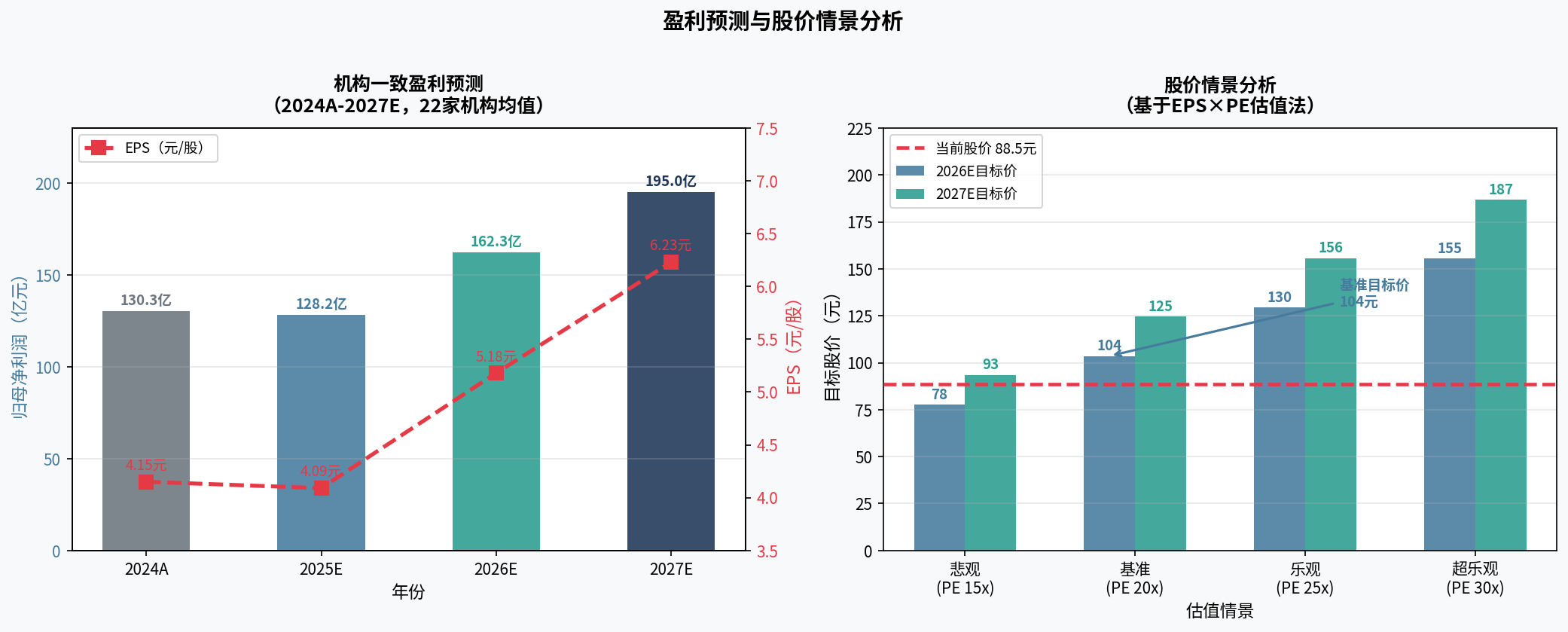

| 归母净利润(亿元) | 246.5 | 162.3 | 168.2 | 130.3 | 128.2 | 162.3 | 195.0 |

| EPS(元/股) | 7.85 | 5.17 | 5.36 | 4.15 | 4.09 | 5.18 | 6.23 |

| PE(TTM) | ~28.6x | ~13.2x | ~17.8x | ~21.5x | ~21.6x | — | — |

| ROE(%) | ~26.5 | ~17.5 | ~17.1 | ~13.8 | ~11.2 | — | — |

注:2025E及以后为机构一致预期,2025E数据基于22家机构预测均值。

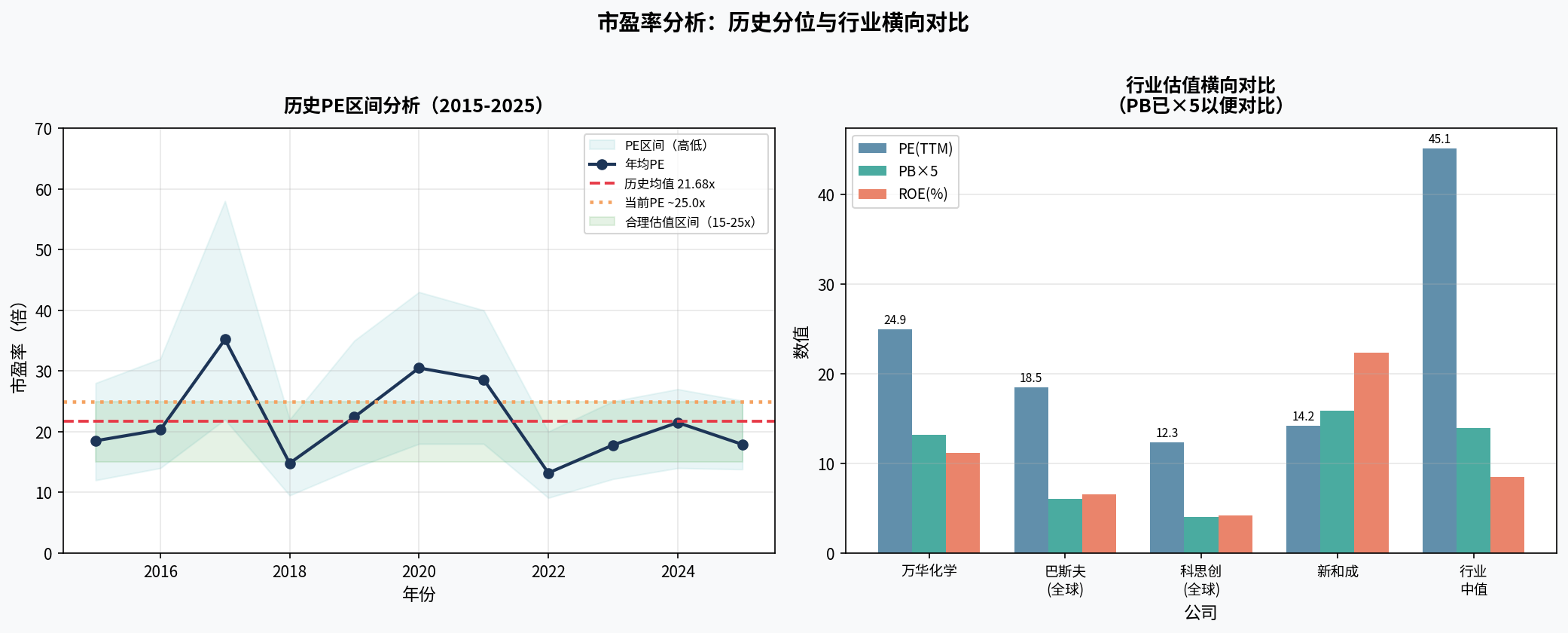

二、市盈率(PE)分析:估值坐标系中的当前位置

2.1 历史PE区间:当前估值处于历史中枢偏上

市盈率是衡量市场对公司盈利定价的核心工具。对于周期性行业,PE的历史分位比绝对数值更具参考价值。根据亿牛网的历史数据,万华化学的历史PE呈现以下特征 1:

| 统计维度 | PE数值 | 备注 |

|---|---|---|

| 历史最低 | 4.16x | 2019年2月 |

| 历史均值 | 21.68x | 长期均值 |

| 近5年均值 | 16.67x | 含周期低谷 |

| 近3年均值 | 17.04x | 2023-2025年 |

| 近1年均值 | 17.89x | 2025年 |

| 当前PE(TTM) | ~25.0x | 2026年3月 |

| 历史最高 | 70.83x | 2007年 |

表2:万华化学历史PE统计 1

当前PE约25倍,高于近三年均值(17.04倍),处于历史中枢偏上位置。这一现象的成因在于:2024-2025年公司净利润受行业下行周期压制,分母(盈利)的萎缩导致PE被动抬升,而非市场给予了更高的估值溢价。换言之,当前的高PE是"周期底部的假贵",而非真实的高估。随着2026年盈利复苏,若股价维持不变,PE将自然回落至20倍以内,估值压力将显著缓解。

2.2 行业横向对比:溢价合理,反映龙头价值

与全球同行相比,万华化学的估值溢价具有合理性。巴斯夫(BASF)当前PE约18.5倍,科思创(Covestro)约12.3倍,均低于万华化学。但这一差异背后是万华化学显著更高的盈利能力(ROE约11%,高于巴斯夫的6.5%和科思创的4.2%)、更快的成长速度以及更强的成本竞争力。国内化工行业的整体估值中枢(约45倍)远高于万华化学,进一步说明其估值并不激进。

三、自由现金流(FCF)分析:资本开支高峰渐过,价值创造能力蓄势待发

3.1 历史FCF的周期性特征

自由现金流(FCF = 经营现金流 - 资本开支)是衡量企业真实价值创造能力的"黄金指标"。万华化学的历史FCF呈现出鲜明的"扩张-收获"交替周期 3:

| 时期 | FCF特征 | 原因 |

|---|---|---|

| 2013-2014年 | 大幅负值(约-163亿元) | 烟台、宁波大型MDI装置集中建设 |

| 2015-2021年 | 持续正值(累计约200亿元) | 产能投产,盈利爆发,收获期 |

| 2022-2024年 | 转负或微正 | 石化一体化、福建基地、电池材料等新一轮大规模扩张 |

| 2025-2027年(预期) | 逐步转正 | 新产能陆续投产,资本开支强度下降 |

表3:万华化学历史FCF阶段分析 3

这一规律揭示了一个重要的投资逻辑:万华化学的资本开支高峰期往往对应股价的相对低点,而进入收获期后,FCF改善与盈利增长将共同推动股价上行。 当前公司正处于新一轮扩张周期的尾声,2026-2027年有望进入新的FCF收获期。

3.2 DCF内在价值估算

基于DCF(折现现金流)模型,我们对万华化学的内在价值进行了敏感性分析(如图表中所示)。以2026年预测净利润162亿元为基础,在不同折现率(WACC:8%-12%)和未来5年净利润增速(5%-15%)组合下,公司每股内在价值区间为64-177元。在中性假设(WACC=10%,增速10%)下,内在价值约为102元/股,高于当前股价88.5元,表明公司存在一定的低估空间。

四、行业内外部环境分析

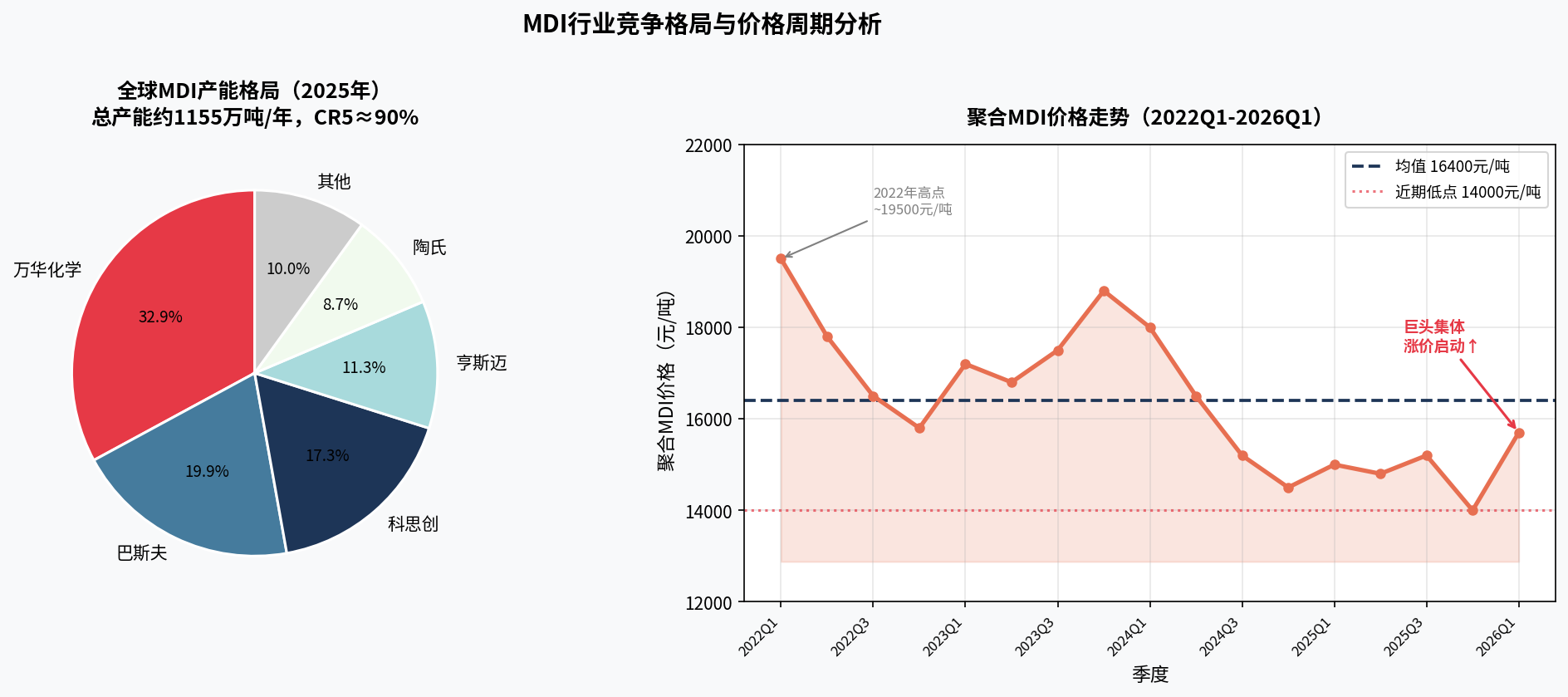

4.1 行业内部:寡头格局稳固,竞争优势持续强化

MDI行业的核心壁垒在于技术复杂性和资本密集性。全球MDI总产能约1155万吨/年,五大巨头(万华化学、巴斯夫、科思创、亨斯迈、陶氏)合计占据约90%的市场份额 4。万华化学以380万吨/年的产能(含在建)位居全球第一,市占率超过33%,并通过持续的技术迭代(第六代单线80万吨技术、第七代催化剂全回收技术)进一步拉大与竞争对手的成本差距 5。

近期竞争格局的关键变量:

一是巴斯夫的逆势扩产。巴斯夫宣布其美国路易斯安那州盖斯马基地的MDI产能将于2026年三季度从43万吨扩至60万吨,同时湛江一体化基地也在推进中 6。这将在短期内给全球MDI市场带来一定的供给压力,但巴斯夫自身面临欧洲基地亏损、能源成本高企等问题,其扩产的边际效益有限。

二是中国话语权的持续强化。随着万华化学产能向全球第一集中,中国已成为全球MDI的核心供给方。2025年中国TDI出口量同比暴增53%,越南等东南亚国家80%以上的TDI进口依赖中国,中国企业的全球定价权显著提升 5。

三是涨价信号明确。2025年12月以来,万华化学、巴斯夫、科思创等全球MDI巨头接连宣布提价,万华化学3月上旬聚合MDI分销渠道调价至15700元/吨,环比提升1200元/吨 5。这是行业景气度触底反转的重要信号。

4.2 行业外部:宏观逆风与结构性机遇并存

需求端的制约因素: 中国房地产行业的持续调整是MDI需求最大的拖累项。2025年建筑保温行业MDI需求同比下降约2%,而家电(+3.5%)和汽车(+4.8%)等领域的需求增长仅能部分对冲 4。德勤预测2026年中国经济增速将放缓至4.5%,内需不足的问题短期内难以根本性改变 7。

需求端的增量驱动: 与此同时,新能源、轻量化、绿色建筑等新兴应用领域对MDI的需求正快速增长,成为行业增量的重要来源。聚氨酯材料在光伏边框、汽车轻量化、无醛板材等领域的渗透率持续提升,有望在中长期形成新的需求增量。

供给端的改善预期: 海外部分高成本产能(尤其是欧洲装置)在高能源成本压力下持续退出或低负荷运行,叠加全球约194万吨装置处于低负荷状态,实际有效供给增量有限。中泰证券测算,2026年和2027年全球MDI将分别出现65万吨和107万吨的供给缺口,供需格局的系统性改善将推动价格中枢上行 5。

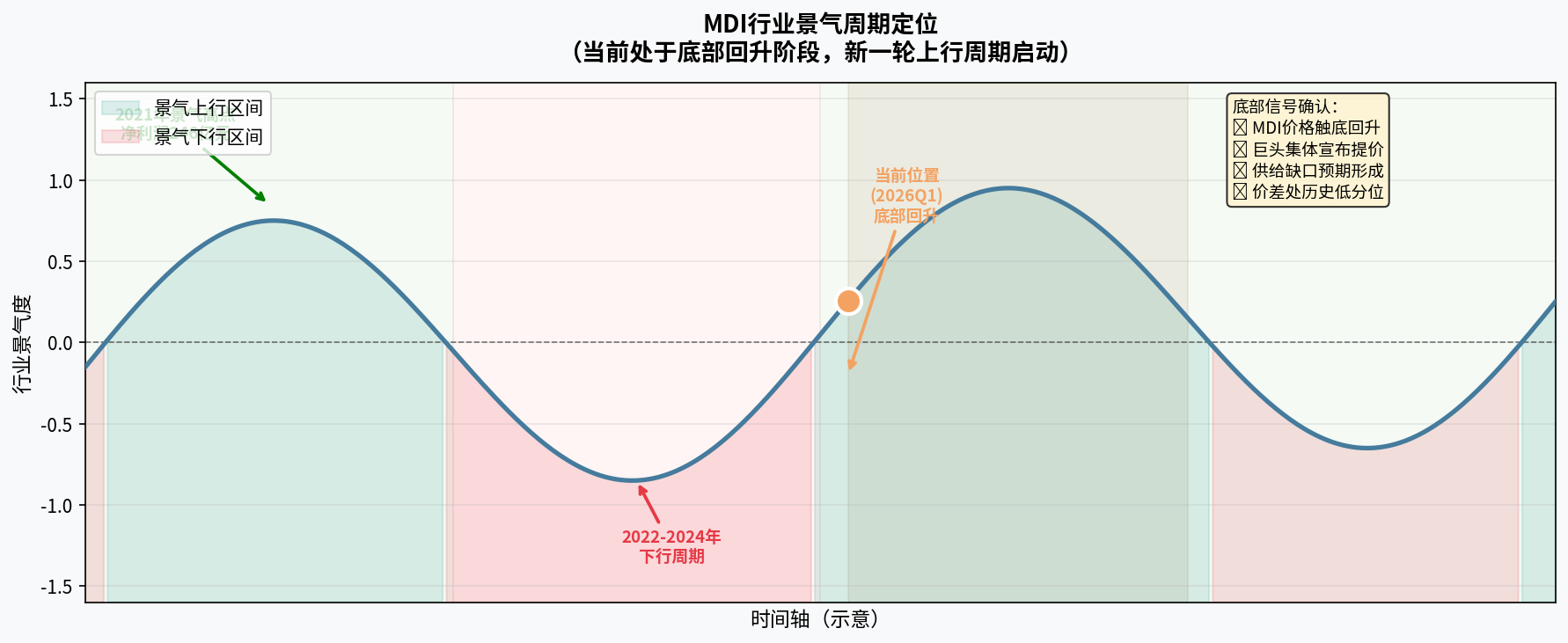

五、行业周期分析:底部特征明显,新一轮上行周期启动

化工行业的景气周期通常持续2-3年。从历史规律来看,万华化学的股价与MDI行业景气度高度相关:

- 2019-2021年上行周期: MDI价格从低点大幅反弹,公司净利润从101亿元攀升至246亿元,股价从约40元涨至历史高点约170元(复权后),涨幅超过300%。

- 2022-2025年下行周期: 受全球需求疲软、产能集中释放影响,MDI价格持续下行,公司净利润从246亿元回落至约128亿元,股价从高位回调至当前的88元附近。

当前周期判断: 综合以下多重信号,我们判断MDI行业已处于景气周期的底部区域,新一轮上行周期正在开启:

- 价格信号: 聚合MDI价格从2025年底的14000元/吨低位开始回升,2026年3月已回升至15700元/吨,涨幅约12%。

- 供需信号: 中泰证券测算2026-2027年将出现供给缺口,供需格局由过剩转向紧平衡。

- 行业行为信号: 全球主要MDI生产商集体宣布提价,这在历史上是行业景气反转的可靠先行指标。

- 估值信号: 当前MDI价差处于2006年以来的20-30%历史分位,属于历史低位区域,向上修复的空间显著。

六、股价走势预测与投资建议

6.1 情景分析与目标价

基于上述分析,我们采用PE估值法,结合机构一致盈利预期,构建三种情景下的目标价预测:

| 情景 | 核心假设 | PE倍数 | 2026E EPS | 目标价(元) | 较当前涨幅 |

|---|---|---|---|---|---|

| 悲观情景 | MDI价格复苏低于预期,宏观持续疲软 | 15x | 5.18 | 78 | -12% |

| 基准情景 | MDI景气度温和复苏,新业务稳步推进 | 20x | 5.18 | 104 | +17.5% |

| 乐观情景 | MDI价格超预期上涨,戴维斯双击 | 25x | 5.18 | 130 | +46.9% |

| 超乐观情景 | 行业强复苏,估值回归历史高位 | 30x | 5.18 | 155 | +75.1% |

表4:万华化学股价情景分析(基于2026E EPS=5.18元)

若以2027年EPS(6.23元)为基础,基准情景(PE 20x)目标价可达125元,乐观情景(PE 25x)目标价可达156元,展现出更为可观的长期回报潜力。

6.2 主要风险因素

任何投资分析都需要客观评估下行风险:

风险一:行业景气复苏不及预期。 若全球经济下行超预期,或中国房地产持续低迷,MDI需求恢复将慢于预期,价格反弹力度有限,盈利预测存在下调风险。

风险二:竞争加剧与产能过剩。 巴斯夫、三井化学等企业的新增产能若集中释放,可能阶段性加剧供给过剩,压制价格回升。

风险三:原材料价格波动。 苯胺、氯气等核心原材料价格上涨将压缩公司利润空间,尤其是在产品价格尚未完全传导的过渡期。

风险四:新业务进展不确定性。 电池材料(磷酸铁锂、负极材料)业务处于投入期,市场竞争激烈,若产品放量或盈利低于预期,将影响市场对"第二增长曲线"的估值溢价。

风险五:地缘政治与贸易摩擦。 中美贸易关系的不确定性可能影响公司的全球化布局和出口业务。

6.3 综合结论

综合市盈率、自由现金流、行业竞争格局、宏观环境及景气周期五大维度的分析,我们得出以下综合结论:

万华化学当前市值(约2785亿元)处于合理偏低水平,具备明显的安全边际。 当前约25倍的PE是周期底部盈利萎缩的"被动高估",随着2026年盈利复苏,PE将自然回落至20倍以内。DCF估值显示公司内在价值约为102元/股,高于当前股价。

行业景气周期已触底,新一轮上行周期正在开启。 MDI价格已从底部回升,全球主要生产商集体涨价,供需格局改善趋势明确,这将是推动公司盈利和股价双升的核心催化剂。

公司的长期竞争优势无可撼动。 全球30%+的市占率、持续迭代的技术优势、一体化的成本优势,使万华化学在任何市场环境下都能保持行业最强的盈利韧性。

我们给予万华化学"买入"评级,基准目标价104元(2026E),对应PE 20x,较当前股价有约17.5%的上涨空间。 在行业景气超预期复苏的乐观情景下,目标价可达130元(PE 25x),潜在涨幅近47%。

参考文献

免责声明:本报告仅供参考,不构成任何投资建议。股市有风险,投资须谨慎。_

Footnotes

-

亿牛网. (2026). 万华化学(600309)历史市盈率|PE|估值. https://eniu.com/gu/sh600309 ↩ ↩2 ↩3

-

富途牛牛. (2026-03-05). 万华化学 (600309)股票预测和分析师评级. https://www.futunn.com/stock/600309-SH/analysis?security_id=2120 ↩

-

大视野投资网. (2026). 万华化学(600309)的历史市盈率,历史市净率,历史股息率. https://dashiyetouzi.com/tools/stock.php?stock_id=600309 ↩ ↩2

-

慧聪化工网. (2026-03-03). 从寡头共谋到贴身肉搏 巴斯夫60万吨MDI产能压境 万华化学再迎最强对手. 新浪财经. https://finance.sina.com.cn/stock/relnews/cn/2026-03-03/doc-inhpsttq7627896.shtml ↩ ↩2

-

兴园化工园区研究院. (2026-02-27). 巴斯夫、科思创、万华化学,再涨价!. 网易订阅. https://www.163.com/dy/article/KMPARCMH05568W0A.html ↩ ↩2 ↩3 ↩4

-

知乎. (2026-01-05). MDI王者万华化学点评:业绩短期承压,稳坐全球龙头. https://zhuanlan.zhihu.com/p/1991582360148398092 ↩

-

德勤中国. (2025-12). 2026年经济和行业展望 | 德勤中国研究《月度经济概览》第101期. https://www.deloitte.com/cn/zh/our-thinking/research//issue101.html ↩